海外スキームを活用した贈与税と相続税対策

目次

相続税対策の注意点や重要ポイント

香港には相続税や贈与税は存在しませんが日本には相続税や贈与税があるため、両国の税制を正しく理解した上で相続税対策をおこなうことが大切です。相続や贈与をした数年後に日本の税務署から相続税や贈与税の支払いを求められたという報告もあるため注意が必要です。

日本の相続税や贈与税の対象から外れるには、相続人(受贈者)と被相続人(贈与者)が「10年超連続して日本の非居住者」となる必要があるため、海外移住スキームによる相続税対策には大きな決断が必要になります。また、日本の国税庁が「居住者とは、国内に住所を有し、又は、現在まで引き続き1年以上居所を有する個人をいい、居住者以外の個人を非居住者という」と規定していることにも十分な理解が必要です。

このように香港などを活用した海外移住スキームによる相続税対策は日本非居住者になるところから始まりますが、十分な知識を持たずに相続税対策をおこなったため海外移住の大きな決断が無駄になったという実例も多いため、当社などの相続税対策を専門とする公認会計士や弁護士がいるサポート会社に相談をすることをおすすめします。当社ではお客様の状況に合わせた相続税対策を香港よりサポートしています。注目のプレミアムファイナンスと海外信託(トラスト)

日本の居住者と非居住者のどちらにも注目されている相続税対策「プレミアムファイナンス」と相続対策「海外信託(トラスト)」をご案内します。

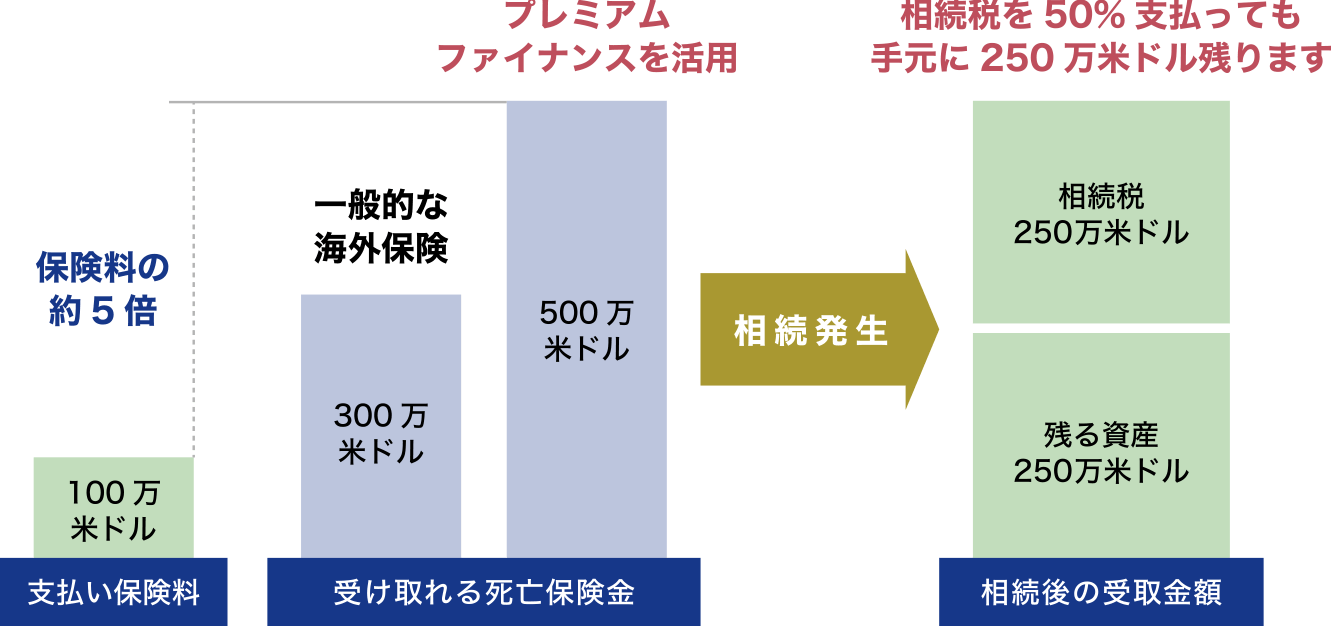

プレミアムファイナンスとは、保有する保険証券を担保にプライベートバンクなどの金融機関からお金を借り入れ、保険や債券などに追加投資をする仕組みのことを言います。プレミアムファイナンスの仕組みを活用することで生命保険の保障額を約2倍へと引き上げることができるため、自身が死亡した際の「家族の相続税負担を軽減させることを目的」に、多くの富裕層が活用しています。

プレミアムファイナンスのイメージ図

相続税対策のサポート費用やサービス範囲

| サポート費用 | 相談無料(お見積りは詳細決定後となります) | サービス範囲 | 贈与税と相続税の相談 / 国際間における税務相談 / 法務アドバイス / 海外移住サポート / 贈与税と相続税対策の実行 / プレミアムファイナンスの手配 / 海外信託(トラスト)の手配 など |

|---|

相続税対策サポートの流れ

相続税対策サポートの基本的な流れをご案内いたします。ご相談は「電話、LINE、Skype、Zoom、訪問」などで受付けており、状況や要望に応じた適切なご提案をいたします。

- メールや電話で相続税対策のお問い合わせをいただきます。

- 当社の専門家が、ご相談者の状況や要望をお伺いし対応します。

- 当社の専門家が、目的を達成できる提案と見積りをいたします。

日本の相続や贈与に関連する重要ポイント

日本の法定相続人と法定相続分について

日本の法律で定められている法定相続人とは、被相続人(亡くなった人)の財産を受け取れる人のことを言い、被相続人の配偶者は常に法定相続人となります。その他の配偶者以外の法定相続人は以下の血族であり、次の順序で配偶者と一緒に相続人になります。(遺言書があれば法定相続人以外に相続することができますが、遺言書がなければ法定相続人同士で遺産分割を協議することになります。)

法定相続分とは、法律で定められた遺産分割の割合のことですが、法定相続人同士で遺産分割の合意ができなかった場合のルールとお考えください。必ずしもこの割合で遺産分割をしなければならないということではありません。

- 第1順位:

- 死亡した人の子供(その子供がすでに死亡しているときはその子供)

→ 法定相続分:配偶者1/2、子供全員で1/2

- 第2順位:

- 死亡した人の父母(その父母がすでに死亡しているときはその父母)

→ 法定相続分:配偶者2/3、父母全員で1/3

- 第3順位:

- 死亡した人の兄弟姉妹(その兄弟姉妹がすでに死亡しているときはその子供)

→ 法定相続分:配偶者3/4、兄弟姉妹全員で1/4

※第2順位は第1順位がいない場合に法定相続人となり、第3順位は第1順位も第2順位もいないときに法定相続人となります。

日本の相続税と相続税率について

相続税とは、亡くなった人の財産を相続によって取得する際にかかる税金のことで、亡くなった人を「被相続人」、相続を受ける人を「相続人」と言います。財産とは「現金、預貯金、有価証券、宝石、貴金属、車、土地、家屋、貸付金、特許権、著作権」などの金銭に見積もることができる経済的価値がある全ての資産のことを言います。その他にも、被相続人が亡くなったことで受け取りができる「被相続人が保険料を支払った生命保険の保険金」や「勤務先から受け取る死亡退職金」なども相続税の対象になります。

日本では相続税の対象となる課税遺産総額は、遺産総額から基礎控除額を差し引いて算出され、遺産総額が基礎控除額以下であれば相続税はかかりません。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、法定相続人が1人であれば基礎控除額は3,600万円となり、遺産総額が3,600万円以下であれば相続税はかからず、遺産総額が3,600万円を超えた金額に相続税がかかります。

相続税率は「累進課税」を採用しており、課税遺産総額を法定相続分で分割した金額が大きくなるほど相続税率が高くなります。以下表のように、課税対象額が1,000万円以下の場合は税率10%、3,000万円以下の場合は税率15%というように税率が金額の大きさによって変わり、6億円を超えた場合は税率55%となります。相続税額は相続税率を乗じたあとに控除額を差し引いて算出します。

相続税の速算表(2015年1月1日以後の場合)

| 課税遺産総額を法定相続分で分けた金額 | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

日本での相続税の負担額の算出例

夫婦、長男、次男の4人家族の夫が亡くなり、遺産総額2億円を妻(1億6,000万円)、長男(2,000万円)、次男(2,000万円)で分ける場合。

1.課税遺産総額を各法定相続人が法定相続分に従って取得したと仮定して分けます。

- 遺産総額:

- 2億円

- 基礎控除額:

- 4,800万円(=3,000万円+600万円×3人)

- 課税遺産総額:

- 15,200万円(=2億円-4,800万円)

| 法定相続人 | 課税遺産総額 | 法定相続分 | 取得金額(仮) | ||

|---|---|---|---|---|---|

| 妻 | 15,200万円 | × | 1/2 | = |

7,600万円 |

| 長男 | 1/4 | 3,800万円 | |||

| 次男 | 1/4 | 3,800万円 |

| 法定相続人:妻 | 15,200万円(課税遺産総額) × 1/2(法定相続分) = 7,600万円(取得金額(仮)) |

|---|---|

| 法定相続人:長男 | 15,200万円(課税遺産総額) × 1/4(法定相続分) = 3,800万円(取得金額(仮)) |

| 法定相続人:次男 | 15,200万円(課税遺産総額) × 1/4(法定相続分) = 3,800万円(取得金額(仮)) |

2.各法定相続人の取得金額に対し、速算表をもとに相続税の総額を算出します。

| 相続人 | 取得金額(仮) | 相続税率 | 控除額 | 相続税 | |||

|---|---|---|---|---|---|---|---|

| 妻 | 7,600万円 | × | 30% | - | 700万円 | = | 1,580万円 |

| 長男 | 3,800万円 | 20% | 200万円 | 560万円 | |||

| 次男 | 3,800万円 | 20% | 200万円 | 560万円 | |||

| 相続税の総額 | 2,700万円 | ||||||

| 相続人:妻 | 7,600万円(取得金額(仮)) × 30%(相続税率) - 700万円(控除額) = 1,580万円(相続税) |

|---|---|

| 相続人:長男 | 3,800万円(取得金額(仮)) × 20%(相続税率) - 700万円(控除額) = 560万円(相続税) |

| 相続人:次男 | 3,800万円(取得金額(仮)) × 20%(相続税率) - 700万円(控除額) = 560万円(相続税) |

| 相続税の総額 | 2,700万円 |

3.相続税の総額を、実際に取得した遺産額の取得割合に応じて相続税を負担します。

| 相続人 | 相続税の総額 | 取得割合 (実際に取得した遺産額) |

相続税の負担額 | ||

|---|---|---|---|---|---|

| 妻 | 2,700万円 | × | 80% (16,000万円) | = | 2,160万円 ※ |

| 長男 | 10% (2,000万円) | 270万円 | |||

| 次男 | 10% (2,000万円) | 270万円 |

| 相続人:妻 | 2,700万円(相続税の総額) × 80% (16,000万円)(取得割合 (実際に取得した遺産額)) = 2,160万円 ※(相続税の負担額) |

|---|---|

| 相続人:長男 | 2,700万円(相続税の総額) × 10% (2,000万円)(取得割合 (実際に取得した遺産額)) = 270万円(相続税の負担額) |

| 相続人:次男 | 2,700万円(相続税の総額) × 10% (2,000万円)(取得割合 (実際に取得した遺産額)) = 270万円(相続税の負担額) |

※「配偶者の税額軽減」制度を利用した場合、妻の納税は不要

日本の贈与税と贈与税率について

贈与税とは、個人から財産を受け取った時にかかる税金のことを言います。贈与税の対象とならない財産も一部あり、例えば家族間の贈与では扶養義務者からの生活費や教育費は贈与税の対象になりません。日本の贈与税は、1月1日から12月31日までの1年間に受け取った財産合計額から、基礎控除額(年間110万円)を差し引いた金額に対して課税されます。

贈与税は「特例贈与財産」と「一般贈与財産」に区分され、それぞれ贈与税率が異なります。特例贈与財産とは、直系尊属(父母や祖父母など)から18歳以上の子や孫へ贈与をおこなう財産のことを言います。一般贈与財産とは、特例贈与財産以外の贈与(例えば夫婦間や兄弟間など)の財産のことを言います。以下表は特例贈与財産と一般贈与財産の贈与税の速算表となりますのでご参考ください。

なお、贈与税率は、相続税率と同様に10~55%の累進課税となりますが、税率の上昇傾斜が相続税よりきつくなるため、相続税より贈与税のほうが税負担は高くなります。

贈与税の速算表(特例贈与財産)(2015年1月1日以降のルール)

| 法定相続分に基づく取得金額(基礎控除後) | 相続税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500円超 | 55% | 640万円 |

贈与税の速算表(一般贈与財産)(2015年1月1日以降のルール)

| 法定相続分に基づく取得金額(基礎控除後) | 相続税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000円超 | 55% | 400万円 |

海外移住スキームを活用する上での重要ポイント

相続税と贈与税の納税義務者であるかを知る

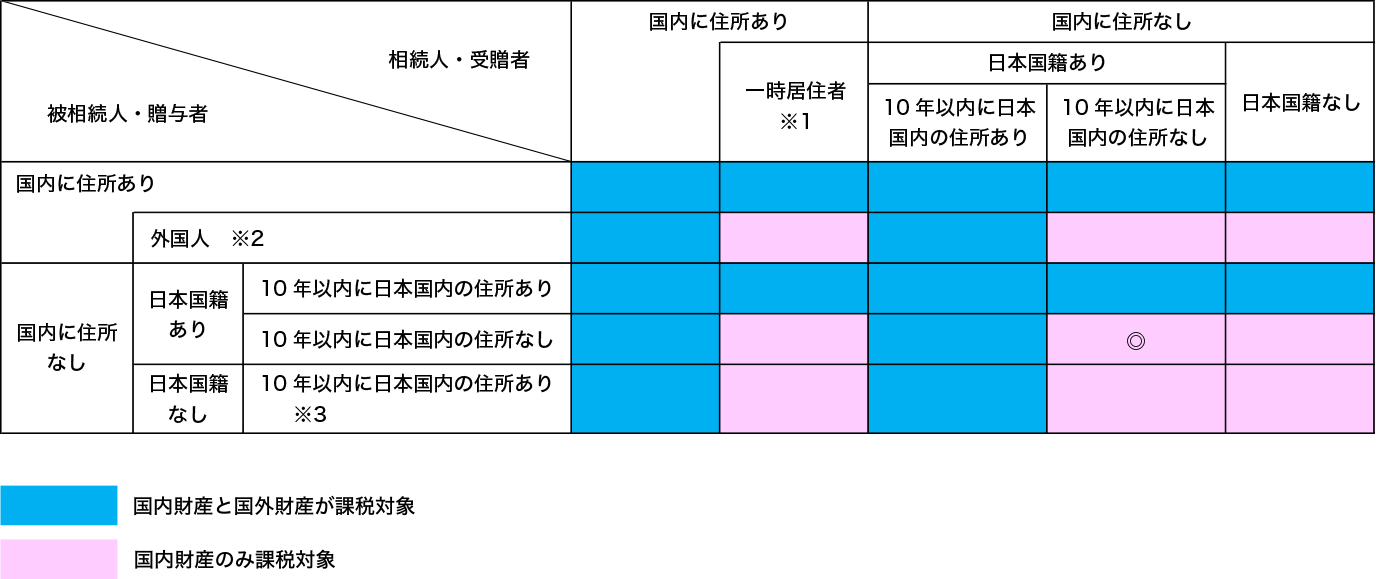

日本の相続税や贈与税は、相続人(受贈者)と被相続人(贈与者)の国籍や居住場所により、課税対象となる財産が変わります。現在の状況が以下表の中のどこに当てはまるのか確認してみてください。相続税対策の注意点と重要ポイントでも簡単に説明しましたが、相続人(受贈者)と被相続人(贈与者)が「10年超連続して日本の非居住者(ピンク◎参照)」となれば日本国外の財産は課税対象から外れます。

また、日本の国税庁は住所について「住所とは生活の本拠をいう」としています。生活の本拠であるかどうかは客観的な事実で判定され、住民票の有無だけでなく、職業、滞在日数、住居など様々な要素をもとに判断されますので、海外移住者や海外移住スキームを検討している方は理解しておく必要があります。

課税対象となる財産の範囲

※1 一時居住者とは、相続や贈与時に在留資格(#)で日本に滞在していた者で、相続や贈与前15年間のうち、日本に住所を有していた期間の合計が10年以下の者。

※2 外国人とは、相続・贈与時に在留資格(#)で日本に滞在していた者。

※3 「日本国籍なし、10年以内に日本国内の住所あり」とは、相続や贈与時の直近10年間で「日本国内に住所はあったが日本国籍を一切取得していない者」、もしくは「日本国内に住所があった期間中に日本国籍を持っていなかった者」となります。日本国内に住所があった期間中に日本国籍を持っていた方は「国籍あり」と判定されます。

# 在留資格とは、出入国管理及び難民認定法別表第一の在留資格(高度専門職、外交、芸術、医療、研究、留学など)のことを指し、同法別表第二の在留資格(永住者、日本人の配偶者、永住者の配偶者、定住者)は含まれません。

国内財産を国外に移して相続税対策

海外移住スキームを活用した相続税対策をおこなっている日本人(日本国籍あり)は上記表のピンク色の「◎」になります。当てはまる方は「国内財産のみ課税対象」となるので相続や贈与の発生前に日本国内の財産を「国外財産」へと移すことで相続税対策になります。どれだけ海外に長く暮らしていても、相続や相続発生時に日本不動産などの国内財産を保有していると日本の相続税の課税対象となりますのでご注意ください。

日本の国税庁のホームページには、保有財産が日本国内なのか日本国外なのかを判断するための基準が詳細に書かれています。一部を以下にご案内しますが、日本法人の株式は「財産の種類:社債、株式」と「財産の所在:株式や社債を発行している法人の本店または主たる事務所の所在」となるため日本国内の財産に区分されます。現金は「財産の種類:動産」と「財産の所在:動産の所在」となるため国内財産から国外財産へと移すことができます。

財産の所在の判定の表

| 財産の種類 | 財産の所在 |

|---|---|

| 動産(現金、車など) | 動産の所在 |

| 不動産(土地、家屋など) | 不動産の所在 |

| 船舶、航空機 | 登録機関の所在 |

| 金融機関に対する預貯金など | 受入れをした営業所または事務所の所在 |

| 保険金 | 保険契約に係る保険会社の本店または主たる事務所の所在 |

| 投資信託 | 信託の引受けをした営業所または事業所の所在 |

| 株式、社債 | 株式や社債を発行している法人の本店または主たる事務所の所在 |

| 日本の国債、地方債 | 日本 |

| 外国の団体が発行する公債 | 外国 |

財産の所在の判定の表の全部は。日本の国税庁のホームページより確認することができます。