香港の給与所得税と個人所得の申告について

毎年5月頃に、香港の税務局から個人所得の申告書(Tax Return – Individuals)が届きますので、所得(給与、不動産、個人事業主)と各種控除額を記入して税務局に申告しなくてはなりません。

香港は源泉地主義を採用しているため、給与所得は居住者・非居住者に関係なく香港に源泉所得がある方は給与所得税(Salaries Tax)の対象となります。香港の税務局は、「雇用契約の締結や執行場所が香港」、「雇用主(会社)の居住地が香港」、「給与の支払い場所が香港」のいずれか1つ以上が当てはまる場合は香港を源泉所得と判定すると案内しています。ただし、課税年度(4月1日~3月31日)の香港滞在期間が60日以下の場合、その従業員の給与所得税(役員報酬を除く)は免除となります。また、2カ国間で所得が発生している場合は、租税条約が関係するため注意が必要です。個人所得の申告に不安がある方は当社サポートをご利用ください。個人所得の申告から納税までの流れ

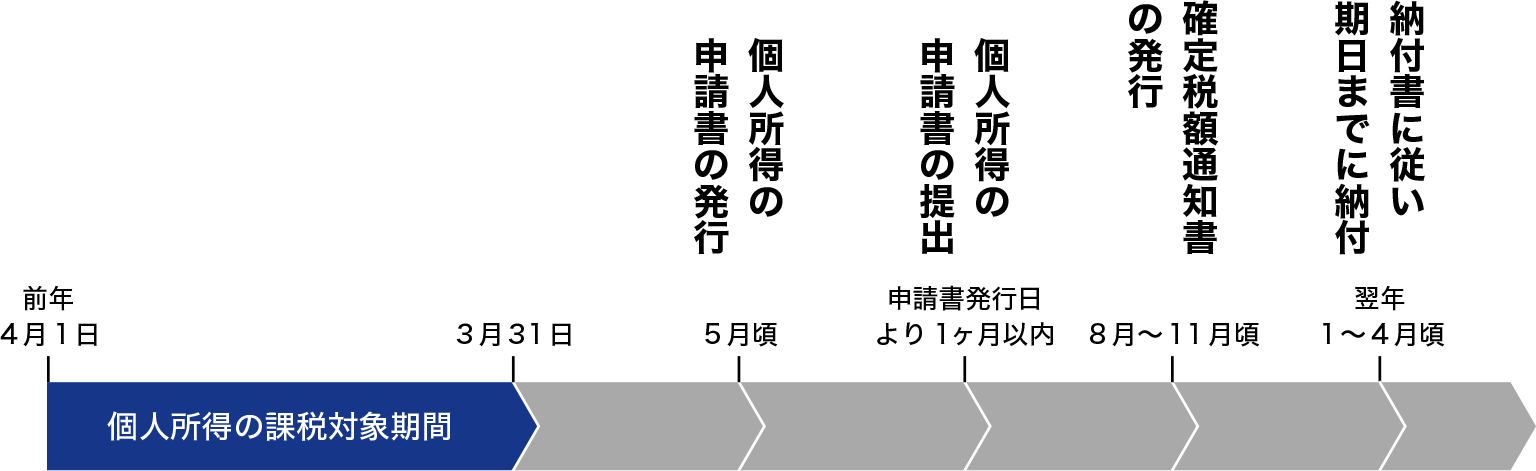

上記の図をご覧ください。香港では前年4月1日から3月31日までの個人所得を毎年申告しなければならず、毎年5月頃に届く「個人所得の申告書」に所得(給与、不動産、個人事業主)と各種控除額を記入し、申告書の発行日から1カ月以内に税務局に提出する必要があります。

毎年8~11月頃には、税務局から納税額が記載された確定納税通知書が届きます。納税額は、当期納税額と翌年の予定納税額の合算となっており、納税が必要な方には納付書(Payment Voucher)が同封されています。納付期日までに、郵便局(現金、小切手、EPS)、税務局へ小切手の郵送、銀行のATMやネットバンキング、コンビニ(上限5,000香港ドル)などの方法で納付します。

確定納税通知書に納税額の還付が記載されている方は、確定納税通知書に小切手が添付されていますので、添付の小切手を切り取り、本人名義の銀行口座へ6か月以内に入金します。

個人所得の申告は、香港政府のeTAXページからもおこなえます。

個人所得申告書の概要とサポート費用

個人所得の申告サポート費用

| 個人所得の申告書(Tax Return – Individuals) | 1,000香港ドル /1名 |

|---|

個人所得の申告書の概要

個人所得の申告書では「給与所得、不動産所得、個人事業主所得」の申告がおこなえます。

基本、給与所得の申告で給与証明などの資料を求められることはありません。ただし、免税申請などをおこなう方は、申告書に同封されている補助フォームの記入が必要であり、申告内容に対して税務局から説明を求められた場合は、根拠となる資料を提出しなくてはなりません。

また、不動産所得や個人事業主の所得を同時に申告する「パーソナルアセスメント(総合課税)」という香港居住者限定の申告方法があります。通常、不動産や個人事業主の所得はそれぞれの算定方法で税額を決定していきますが、パーソナルアセスメントで申告をおこなうことで個人事業の赤字(欠損金)を他の所得と合算でき、住宅ローン利子控除の適用メリットなども享受できるため税額が下がることが多くなります。なお、個人事業主の所得が200万香港ドルを超える場合は、財務諸表や税金計算書の添付が必要です。個人所得申告サポートの基本的な流れ

- メールやお電話で申告サポートに関するお問合せをいただきます。

- お問合せ内容への回答、または頂きたい情報や書類をご案内します。

- 提出いただいた情報や資料を拝見し、申告書の記入をお手伝いします。

- 記入済みの個人所得の申告書を、香港税務局に提出します。

- 数ヵ月後、税務局に登録をした住所宛に確定税額通知書が届きます。

- 確定税額通知書の案内に従い処理をおこなってください。

- ご不明な点があれば、どんなことでも質問をしてください。

香港の給与所得税の税率について

香港の給与所得税は、所得(給与、役員報酬、手当、コミッションなど)から各種控除を差し引いた課税対象所得に対して課税されます。給与所得税は、「超過累進課税」と「標準税率での課税」の二種類の計算方式があり、両方の方式で計算し、算出された低い方の金額が給与所得税額となります。

超過累進課税とは、課税対象所得が一定額を超える毎に、次の段階の税率が適用されていく仕組みであり、課税所得額が大きくなるほど税率は高くなります。標準税率は、課税所得額に関係なく一律の税率で給与所得税額を計算していく仕組みです。控除について、超過累進課税では「人的控除」と「その他控除」を差し引くことができ、標準税率では「人的控除」のみを差し引けます。

超過累進税率(人的控除とその他控除が差し引ける)

| 課税対象所得額(単位:香港ドル) | 税率(2019/20年度現在) |

|---|---|

| 50,000以下 | 2% |

| 50,000超え、100,000以下 | 6% |

| 100,000超え、150,000以下 | 10% |

| 150,000超え、200,000以下 | 14% |

| 200,000超 | 17% |

標準税率(人的控除が差し引ける)

| 税率(2019/20年度現在) |

|---|

| 15% |

参考例として、課税対象所得が400,000香港ドルの方の場合は以下のようになります。

超過累進税率での計算方法

- 0から50,000香港ドルまでの部分の50,000香港ドル(税率2%)

- 50,000から100,000香港ドルまでの部分の50,000香港ドル(税率6%)

- 100,000から150,000香港ドルまでの部分の50,000香港ドル(税率10%)

- 150,000から200,000香港ドルまでの部分の50,000香港ドル(税率14%)

- 200,000から400,000香港ドルまでの部分の200,000香港ドル(税率17%)

(50,000×2%)+(50,000×6%) +(50,000×10%)+(50,000×14%) +(200,000×17%) = 50,000香港ドル

標準税率での計算方法

「超過累進課税での税額は50,000香港ドル」、「標準税率での税額は60,000香港ドル」と算出されたため、最終的な給与所得税額は超過累進税率で算出された50,000香港ドルとなります。

香港税務局ページでは個人所得税の計算フォームが用意されています。以下ページの「Tax Computation」より、該当する年度をクリックしてご利用いただけます。

家賃手当や各種控除について

家賃手当

雇用主が家賃負担や社宅提供をしている場合、以下の表のように給与所得総額に4%、8%、10%のいずれかを掛けた金額が課税対象所得に加算されます。これをみなし家賃補助といいます。家賃の一部を従業員が自己負担している場合は、みなし家賃補助から自己負担分を差し引くことができます。

| 雇用主が提供する住宅の種類 | みなし家賃補助 |

|---|---|

| 住宅、サービスアパートメント | 給与所得総額 × 10% |

| ホテル、社宅(二部屋) | 給与所得総額 × 8% |

| ホテル、社宅(一部屋) | 給与所得総額 × 4% |

年間の給与所得総額600,000香港ドル、年間の住宅家賃360,000香港ドルの場合

- ケース1:

- 家賃全額を雇用主が負担している場合

- ケース2:

- 家賃補助の他に従業員が年間24,000香港ドルを自己負担している場合

| ケース1 | ケース2 | |

|---|---|---|

| 給与所得総額 | 600,000 | 600,000 |

| みなし家賃補助(住宅は10%) | +60,000 | +60,000 |

| 自己負担分 | 0 | -24,000 |

| 課税対象所得(合計) | 660,000 | 636,000 |

控除の種類(2020/21年度)

香港の課税年度は4月1日から翌年3月31日まで、給与所得などから差し引ける主な控除項目は以下となります。(当社のホームページ上に2020/21年度と記載されている場合は、2020年4月1日から2021年3月31日までの期間を指します)

人的控除

| 控除項目 | 控除額(香港ドル) | |

|---|---|---|

| 基礎控除 | 未婚 | 132,000 |

| 既婚 | 264,000 | |

| 一人親家庭控除 | – | 132,000 |

| 子女控除(1人につき) | 当該年度生まれ | 240,000 |

| 他年度生まれ | 120,000 | |

| 扶養父母・祖父母控除 (60歳以上・1人につき) |

同居 | 100,000 |

| 別居 | 50,000 | |

| 扶養父母・祖父母控除 (55歳以上59歳以下・1人につき) |

同居 | 50,000 |

| 別居 | 25,000 | |

その他控除

| 控除項目 | 控除額(香港ドル) |

|---|---|

| 自己学習費用(政府の指定先に限る) | 100,000まで |

| 高齢者在宅介護費用 | 100,000まで |

| MPFの積立金額 | 18,000まで |

| TVCの積立金額 | 60,000まで |

| 住宅ローン利子 | 100,000まで |

| 任意保険の保険料(1人につき) | 8,000まで |

| 慈善寄付金 | 課税対象所得の35%まで |

控除額の詳細は香港税務局ページの「Allowances, Deduction and Tax Rate Table (Salaries Tax / Personal Assessment)」を参考にすることができます。

確定納税通知書への意見や異議申し立て

税務局から届いた確定納税通知書の内容に意見や不服がある場合は以下の申し立てが可能です。

1. ホールドオーバー(予定納税の先送り)

税務局が算出した翌年度の予定納税額が適切ではない場合、税務局に対してホールドオーバー(予定納税の先送り)を申請することができます。翌年度の課税対象所得が今年度と比べて90%を下回る場合、もしくはその可能性がある方が対象です。ホールドオーバーの申請期限日は予定納税額支払日の28日前、もしくは確定納税通知書の発行から14日以内であり、税務局指定のフォーム(IR1121)に今年の給与予定額などを記入して税務局へ提出します。2. 分割納税

納税額を分割払いしたい場合は、税務局指定フォーム(IR1360)を税務局に提出し、許可を得る必要があります。分割納付をおこなうと利息が発生しますが、最大10回までの分割納付が可能となります。税務局指定フォームには、希望する分割回数、月額支払い額、銀行残高などを記入し、直近3ヶ月分の銀行ステートメントとともに税務局に提出します。3. オブジェクション(異議申し立て)

税務局から届いた確定納税通知書に不服がある場合は、税務局指定のフォーム(IR831)にその理由と要望を記入し納税確定通知の発行日から30日以内に税務局へ提出します。税務調査や罰金について

税務調査と対象期間

個人に税務調査が入ったという話はほとんど聞きませんが、税務局は年度末から最大6年間遡って税務調査をおこなう権限をもっています。さらに、故意の脱税等により悪質と判断された場合は、最大10年間遡って調査がおこなえます。(個人の給与額や報酬額は、雇用主からも申告がおこなわれているため、税務局は所得の照合が可能です)罰則・罰金など

個人所得の申告を忘れてしまうと、税務条例に違反している旨と罰金要項および不起訴となる条件が記載されている通知書が発行されますので、トラブル防止のために速やかに対応してください。

また、申告後の税務調査や査察により違反が発覚した場合、規定の計算方法により罰金が課せられます。例えば、過少申告が発覚した場合は未納税額の最大3倍の罰金。納税の遅延の場合は納税額に対し5%の追徴金、6か月以上遅延した場合は5%の追徴金がさらに加わります。

なお、税務局からの通知や税務調査の内容に対し適切な回答をすることで罰金などを軽減できることがあります。税務調査のご相談も当社で随時おこなっておりますので、ご心配な点があればお気軽にお問合せください。