香港で登記可能な会社の種類

香港で登記可能な会社の種類

香港で登記可能な会社種類は「現地法人、支店、駐在員事務所」の3つになります。香港でビジネスをおこなう場合は、現地法人を設立するか、支店の登記をしなければなりません。各法人の種類やメリット、その他の特徴などは以下をご覧ください。支店については、日本が本社となる場合を想定して説明しています。

| 現地法人 | 支店 | 駐在員事務所 | |

|---|---|---|---|

| メリット | メリット: 低税率や他税制面を享受可。繰越損失が永久に持越せる。 |

メリット: 会計監査が不要。損失が本社と合算できる。 |

メリット: 手続きが簡単。 |

| 会社設立 | 会社設立: 必要 |

会社設立: 必要 |

会社設立: 不要 |

| 商業登記 | 商業登記: 必要 |

商業登記: 必要 |

商業登記: 必要 |

| 営業活動 | 営業活動: 可能 |

営業活動: 可能 |

営業活動: 不可(情報収取や市場調査のみ) |

| 会計監査 | 会計監査: 毎期必要 |

会計監査: 不要 |

会計監査: 不要 |

| 法人税 | 法人税: 毎年申告 |

法人税: 毎年申告(香港での納税額分は日本では税額控除の対象) |

法人税: 不要(申告が必要な場合があり) |

現地法人の特徴と概要

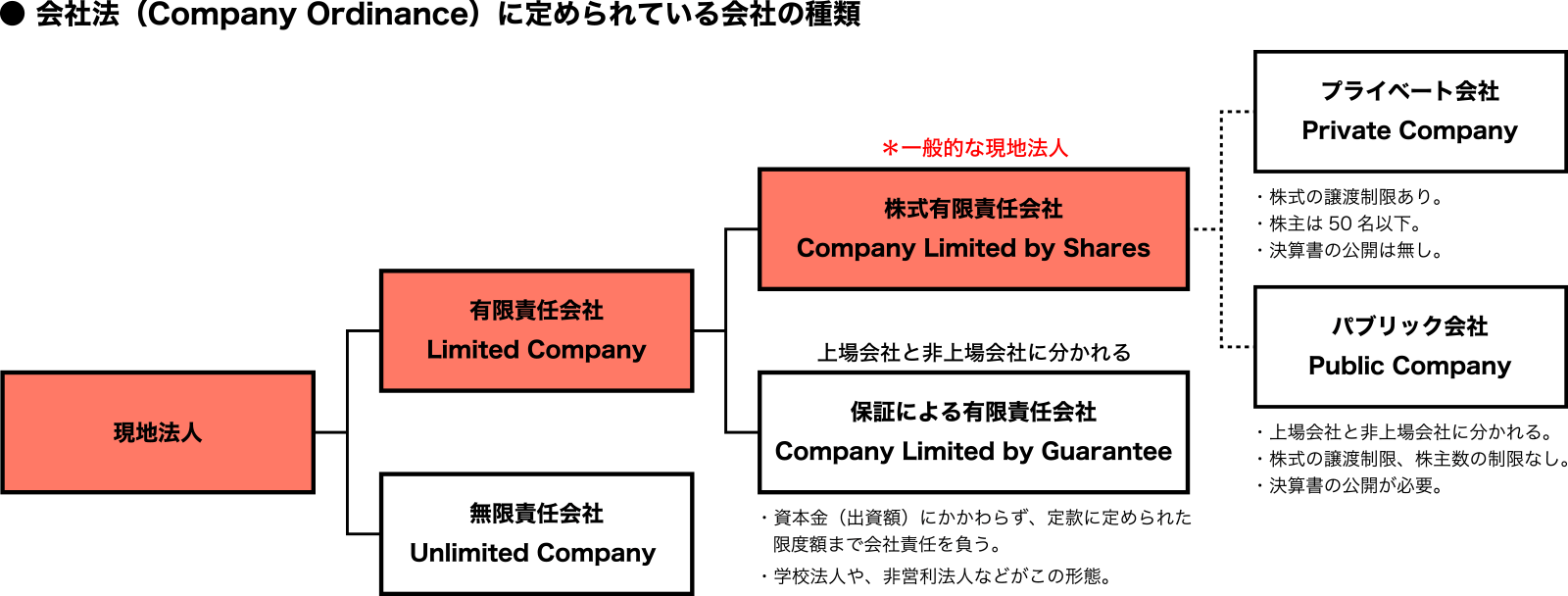

現地法人の種類は、会社法(Companies Ordinance)により大きく2つにわかれており、有限責任会社(Limited Company)と無限責任会社(Unlimited Company)に分けられます。そのうち、香港に現地法人を設立する場合は有限責任会社を選択するのが一般的です。

さらに、有限責任会社は数種類に分類されますが、一般的な現地法人の設立は、株式有限責任会社(Company Limited by Shares)にて設立をおこないます。設立は公司註冊處(Company Registry)という登記局にて申請をします。

株式有限責任会社(Company Limited by Shares)は名前にもあるように、株式(Share)を発行して会社を運営するための元手の資金(資本金)を集めることになります。資本金の金額は最低1香港ドルから設定でき、株式数は1株から設定可能です。資本金の通貨は、香港ドルで設定することが通常ですが、他の主要通貨でも設定可能です。一般的には、1株あたり1香港ドルで普通株式10,000株を発行し、10,000香港ドルの資本金で設定される方が多いと言えます。この資本金の大きさは株式有限責任会社にとって重要で、登記されている株主の責任の限度額にもなります。

また、株式有限会社の取締役には、自然人(個人)や法人が就任することができますが、少なくとも1名以上の自然人取締役を加える必要があります。株主は、自然人でも法人でもなることができます。なお、取締役や株主となる自然人は、18歳以上であれば国籍や居住地は問われません。

以下は現地法人に関する、その他の情報ついてのまとめとなります。

支店の特徴と概要

日本の企業が香港に会社を設立する際は、税務メリットを享受するために通常は現地法人を設立しますが、本社の信用力や知名度を活かしたいという場合には、支店を設立することもあります。支店の設立は、日本を含めた諸外国において、その国の法律により合法的に設立されている会社(いわゆる本社)が申請をおこなうことができ、その外国企業の一部を香港に設置する形態であるといえます。

支店では営業活動をおこなうことが認められており、設立は現地法人と同様に、公司註冊處(Company Registry)という登記局にて申請をします。その際に、日本語で作成された本社の定款や決算書など、英語で翻訳し翻訳証明を用意する必要があります。支店は営業活動をおこなうことは認められているものの、売上や損益は本社へ合算するため、本社所在地(日本本社であれば日本)の税金が適用されることになります。現地法人と比較すると税額が高くなることもありますが、香港支店が常に赤字となる事業運営をする場合は税額を抑えられることもあります。

また、支店は香港での会計監査は不要ですが、税務局(Inland Revenue Department)へ年次報告書と本社の決算書の提出が義務づけられています。なお、香港源泉の事業所得には毎年、申告と納税が必要です。本社へ支店の決算書を提出する際も、本社の会計ルールに従って決算書の修正や翻訳が必要となります。駐在員事務所の特徴と概要

駐在員事務所は、支店と同様に、香港外にある本社が、香港に本格的に進出する前の市場調査や情報収集、プロモーション・宣伝など、営業活動以外をおこなうことを目的として設立されます。日本の自治体や銀行などがこの形態で進出することがあります。

駐在員事務所は販売や営業を含めた営利活動は禁止されていますが、現地法人と同様に税務局(Inland Revenue Department)にて商業登記証(Business Registration)を申請・発行する必要があります。また、支店同様に会計監査は義務付けられていません。登記する商業登記証(Business Registration)の事務所名は、本社と同様の名前を使用しなければなりません。

駐在員事務所は申請・登録が容易であり、義務付けられた維持管理費用も商業登記証の更新費用のみですが、将来的に営業活動をおこなう場合は、現地法人または支店での法人設立を予め検討する必要がありますので、事業の選定をきちんとおこなう必要があります。

当社では香港への進出前のご相談はもちろん、事業をおこなう上で適切な法人設立の方法や、諸外国と比較した会社設立に関する費用感など、香港在住の長い専門家や業界のプロがアドバイスを致します。香港で起業を考えている方、事業転換、事業再生、企業運営などでお悩みの経営者も、お気軽に当社までご相談ください。